Московский проспект, д. 183-185, лит. А, пом. 1767

|

|

Налог на имущество организаций.Главная » В помощь бухгалтеру » Брошюра для предпринимателей по выбору системы налогообложения. » Налог на имущество организаций.

Плательщики налога на имущество организаций установлены статьей 373 Налогового кодекса. Виды имущества, не облагаемого налогом, указаны в статье 374 Налогового кодекса (например, земельный участок, принадлежащий Вашей организации). Организации, имеющие льготы по налогу, определены статьей 381 Налогового кодекса и законами субъектов Российской Федерации (статья 372 Налогового кодекса).

Обязанность по уплате налога возникает при наличии на балансе организации основных средств. Основные средства – это имущество, предназначенное длительное время (более года) для использования в производстве (выполнении работ, оказании услуг), для управленческих нужд либо сдачи его в аренду и способное приносить в будущем экономические выгоды (доход) (здания, компьютеры, транспортные средства и т.д.).

ВАЖНО. Налоговая база в отношении отдельных объектов недвижимого имущества (административно-деловых и торговых центров и помещений в них, с 1 января 2015 г. жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств в порядке для ведения бухгалтерского учета включенных уполномоченными органами власти субъектов РФ в соответствующие перечни) определяется как кадастровая стоимость по состоянию на 1 января налогового периода. При этом для расчета авансовых платежей по налогу принимается одна четвертая указанной кадастровой стоимости соответствующего объекта.

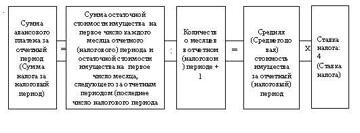

По остальным объектам за налоговую базу принимается среднегодовая стоимость имущества. Чтобы ее определить, нужно суммировать величину остаточной стоимости имущества на 1-е число каждого месяца налогового периода (года) и на последнее число года. Затем полученный результат разделить на 13. Для расчета авансовых платежей в этом случае базой будет средняя стоимость имущества за отчетный период. Остаточная стоимость имущества представляет собой разницу между первоначальной (восстановительной) стоимостью основных средств и суммой начисленной амортизации в соответствии с установленным порядком ведения бухгалтерского учета. В случае если указанным порядком для основных средств не установлено начисление амортизации, то остаточная стоимость определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода. Налоговый период по налогу установлен, как календарный год, отчетный – квартал, полугодие, 9 месяцев. При этом региональные власти вправе не устанавливать отчетные периоды по налогу (пункт 3 статьи 379 Налогового кодекса). Также региональные власти устанавливают порядок и сроки уплаты налога и авансовых платежей по налогу (статья 383 Налогового кодекса). Ставка налога устанавливается законом субъекта Российской Федерации и не может превышать 2,2 % (статья 380 Налогового кодекса). Например, ставка налога в Москве равна 2,2 %. Что касается объектов недвижимого имущества, облагаемых по кадастровой стоимости, то максимальный размер налоговой ставки в отношении данных объектов к 2016 году достиг 2 %. Порядок и сроки подачи декларации (расчета)по налогу установлены статьей 386 Налогового кодекса. Сумма авансового платежа (налога) рассчитывается следующим образом: Суммы налога, рассчитанные за квартал, полугодие и 9 месяцев, являются авансовыми. На эти суммы уменьшается исчисленная в целом по году сумма налога (пункт 2 статьи 382 Налогового кодекса).

Теперь приведем практический пример расчета налога:

А) Рассчитаем авансовый платеж по налогу за I квартал 2009 года для Москвы.

Остаточная стоимость основных средств организации по данным бухучета: - на 1 января 700 000 руб.; - на 1 февраля 680 000 руб.; - на 1 марта 620 000 руб.; - на 1 апреля 500 000 руб.

Средняя стоимость имущества за I квартал (700 000 руб. + 680 000 руб. + 620 000 руб. + 500 000 руб.) : (3 мес. + 1) = 625 000 руб.

Авансовый платеж по налогу за I квартал составил ((625 000 руб. х 2,2) : 100) = 13 750 руб. : 4 = 3437,5 руб.

Б) Рассчитаем налог по итогам налогового периода, то есть по году.

Допустим, что средняя стоимость имущества за отчетные периоды составила: за полугодие - 800 000 руб., за9 месяцев - 1 000 000 руб. Соответственно суммы авансовых платежей по расчетам за полугодие и 9 месяцев составят: за полугодие - 4400,0 руб. ((800 000*2,2%):4) за 9 месяцев – 5500,0 руб. ((1 000 000*2,2%):4)

Всего сумма исчисленных авансовых платежей за отчетные периоды 2009 года будет равна 13 337,5 руб. (3437,5 руб. + 4400,0 руб. + 5500,0 руб.)

Среднегодовая стоимость имущества составила 1 200 000 руб.

Тогда сумма налога на имущество за год 2009 год = 26 400, 0 руб. (1 200 000 X 2,2 %) Сумма налога к доплате за 2009 год = 13062,5 руб. (26 400,0 руб. – 13 337,5 руб.)

Подводя итог, хотим обратить Ваше внимание на организации, имеющие обособленные подразделения с отдельным балансом, а также объекты недвижимого имущества, которые расположены вне места нахождения организации и обособленного подразделения, имеющего отдельный баланс. Такие организации уплачивают налог (авансовые платежи по налогу) в бюджет субъекта Российской Федерации по месту нахождения указанных подразделений и объектов недвижимости (статьи 384, 385 Налогового кодекса). |

Цитата дня

Поздно быть бережливым,

Сенека Старший

____________________________ |